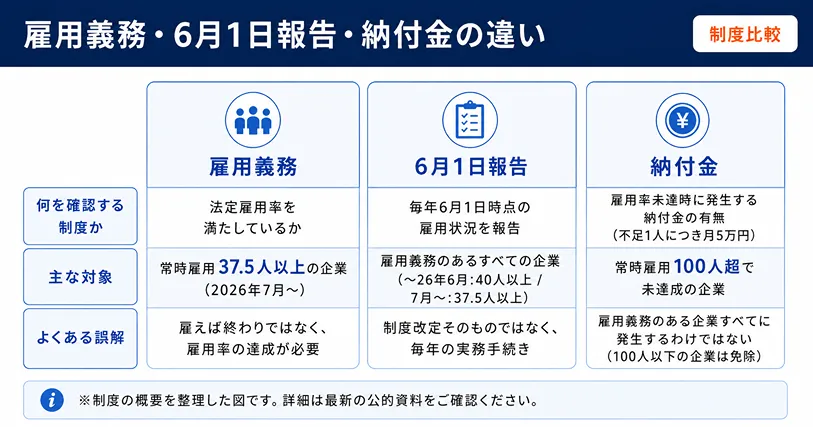

障害者雇用納付金は、常用労働者が100人を超える企業で、障害者法定雇用率を満たしていない場合に発生する制度上の負担金です。

人事担当者は「対象企業か」「不足人数が何人月か」「申告と納付の期限はいつか」を分けて確認する必要があります。

この記事では、障害者雇用納付金の対象企業、金額、申告申請、調整金・報奨金との違いを企業向けに整理します。

- 障害者雇用納付金は、障害者雇用に伴う事業主間の経済的負担を調整する制度です。

- 常用労働者100人超の事業主は、まず納付金制度の申告対象か確認してください。

- 法定雇用率が未達成の場合は、不足1人につき月額50,000円を基本に納付額を確認してください。

- 納付しても、障害者雇用義務がなくなるわけではありません。

本記事は、有料職業紹介事業許可(13-ユ-317587)を取得しているセオリーズ株式会社の編集部が、各社の公式情報・求人情報・公的資料等を確認したうえで作成しています。

障害者雇用納付金とは

障害者雇用納付金とは、障害者雇用に伴う事業主間の経済的負担を調整する制度です。制度の目的は、未達成企業に負担を求めることだけではありません。

集められた納付金は、法定雇用率を超えて雇用する企業への調整金、報奨金、各種助成金などの財源になります。

- 常用労働者100人超の事業主は、納付金制度の申告対象になる

- 法定雇用率が未達成の場合は、不足1人につき月額50,000円で確認する

- 超過雇用企業には調整金や報奨金などが用意されている

- 納付しても、雇用率達成に向けた採用・定着の取組は必要

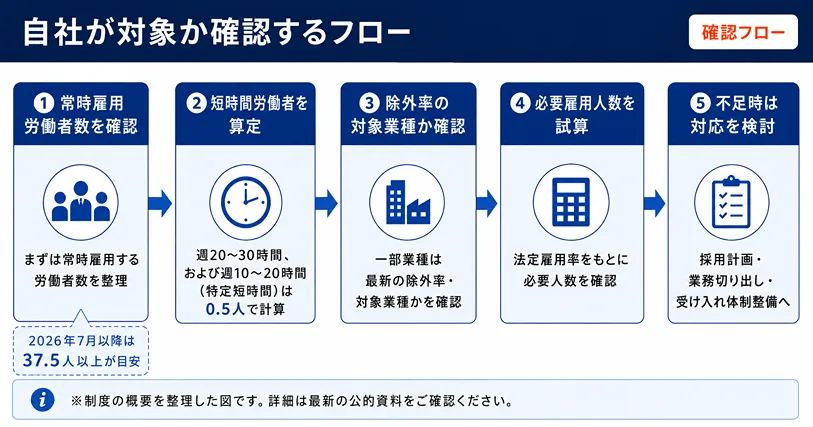

対象企業と金額

納付金の基本は、常用労働者100人超、法定雇用率未達成、不足1人につき月額50,000円の3点です。

まずは自社が申告対象になるかを確認してください。100人以下か、100人を超えるかで、納付金制度上の扱いが変わります。

| 確認項目 | 見るポイント | 実務で残すもの |

|---|---|---|

| 企業規模 | 常用労働者の総数が100人を超えるか | 月ごとの常用労働者数 |

| 雇用率 | 障害者法定雇用率を満たしているか | 法定雇用障害者数と、算定対象となる障害者数 |

| 不足人数 | 不足が何人分、何か月あるか | 不足人数の月次一覧 |

| 納付額 | 不足1人につき月額50,000円で概算する | 申告申請前の試算表 |

対象確認#1

100人ちょうどは100人超ではない

納付金の対象確認では、「常用労働者が100人を超えるか」を見ましょう。100人ちょうどと101人では、納付金制度上の扱いが変わります。

ただし、100人以下でも障害者雇用率制度や報奨金の対象になり得るため、人数管理をしなくてよいわけではありません。月ごとの常用労働者数を確認し、申告や採用計画に使える形で残しておくことが大切です。

対象確認#2

不足人数は月単位で見る

納付金は、不足している人数だけでなく、不足していた月数も確認してください。採用日、退職日、労働時間の変更、障害者手帳の確認日などがずれると、月次集計に影響することがあります。

そのため、年度末にまとめて確認するのではなく、月ごとに「常用労働者数」「算定対象となる障害者数」「不足人数」を残しておくと、申告申請前の確認がしやすくなります。

対象確認#3

2026年7月以降は不足リスクも見直す

2026年7月1日以降は、民間企業の法定雇用率が2.5%から2.7%へ引き上げられました。

納付金の申告対象かどうかの確認とは分けつつ、今後の採用計画では2.7%を前提に、不足人数が増えないかを確認しておくことが大切です。

出典:JEED「障害者雇用納付金制度の概要」/厚生労働省「障害者の法定雇用率引上げと支援策の強化について」

納付金・調整金・報奨金の違い

納付金は未達成企業の負担、調整金と報奨金は一定以上雇用している企業への支給制度です。

同じ納付金制度の中にありますが、企業規模と雇用状況によって「納める側」か「申請する側」かが変わります。

| 制度 | 主な対象 | 金額 | 社内での見方 |

|---|---|---|---|

| 納付金 | 常用労働者100人超で法定雇用率未達成の事業主 | 不足1人につき月額50,000円 | 不足人数と不足月を確認する |

| 調整金 | 常用労働者100人超で法定雇用率を超えて雇用する事業主 | 超過1人につき月額29,000円 | 申請対象になるか確認する |

| 報奨金 | 常用労働者100人以下で一定数を超えて雇用する事業主 | 超過1人につき月額21,000円 | 100人以下でも申請余地を見る |

調整金や報奨金は、申請期限を過ぎると支給対象にならない場合があります。

納付の有無だけでなく、同じ時期に申請できる支給金がないかも確認しておくと、社内の見落としを防ぎやすくなります。

出典:JEED公式(障害者雇用納付金制度 Q&A / 納付金制度の概要)

申告申請と納付期限

令和8年度の100人超事業主の申告申請期間は、2026年4月1日から5月15日までです。

申告申請は、電子申告申請、または各都道府県の申告申請窓口への送付・持参で行います。

- 100人超の事業主は、原則として5月15日までに申告申請を行う

- 申告申請は、電子申告申請、送付、持参のいずれかで行う

- 納付は、指定の納付書による窓口納付または電子納付で確認する

- ロクイチ報告とは、提出先や確認する期間が異なる

期限#1

100人超は5月15日までに整理する

100人超の事業主は、障害者雇用納付金の申告、調整金の申請、在宅就業障害者特例調整金の申請を5月15日までに行うのが基本です。

申告前には、月ごとの常用労働者数、算定対象となる障害者数、不足人数、除外率の有無を整理しておく必要があります。

年度末に初めて集計すると、退職日、労働時間、手帳確認、除外率の扱いで確認が詰まりやすくなります。人事・労務だけでなく、必要に応じて経理担当とも納付方法や社内決裁の流れを確認しておくと安心です。

期限#2

納付方法は通常振込だけで見ない

納付書の準備や電子納付の利用可否は、社内の経理処理や決裁フローにも関係します。

申告内容を人事側で確認したあと、納付期限に間に合うよう、経理担当と支払方法・承認期限を共有しておきましょう。

期限#3

納付金とロクイチ報告を分ける

障害者雇用状況報告は、毎年6月1日現在の雇用状況をハローワークへ報告する手続きです。

一方、納付金の申告申請は、前年度の雇用状況をもとに、JEEDに対して納付金や調整金などを申告申請する手続きです。

確認する人数データが近いため混同しやすいですが、提出先、確認期間、期限が異なります。ロクイチ報告の対象企業や確認ポイントを詳しく知りたい場合は、関連する記事もあわせて確認してください。

出典:JEED公式(申告申請期限、提出方法、納付期限・支給時期 / 障害者雇用納付金)

計算と社内準備の進め方

納付金の実務では、月ごとの人数、算定対象となる障害者数、申告期限、採用改善の4つを同時に管理します。

- 月ごとの常用労働者数を集計する

- 算定対象となる障害者数を確認する

- 法定雇用障害者数との差を月単位で見る

- 不足人数に月額50,000円を掛けて概算する

- 申告申請とあわせて、採用・定着の見直し方針を決める

たとえば、不足1人の月が12か月続く場合は、50,000円×1人×12か月で、概算600,000円になります。

実際の申告では、短時間労働者、重度障害のある方、除外率、年度途中の事業開始・廃止などで扱いが変わります。社内の簡易表だけで確定せず、JEEDの記入説明書や電子申告申請システムで最終確認してください。

具体例で見る判断

ここでは、企業規模と雇用状況が違うケースで、納付金対応の見方を整理します。

| ケース | 納付金の見方 | 実務で確認すること |

|---|---|---|

| 常用労働者90人 | 100人超ではないため、納付金の申告対象ではない | 雇用義務・雇用状況報告・報奨金の可能性を別に確認する |

| 不足1人が続く120人企業 | 不足1人につき月額50,000円で概算する | 不足月数、申告期限、採用計画を確認する |

| 法定雇用障害者数を上回る150人企業 | 納付ではなく、調整金の申請対象になり得る | 申請対象、申請期限、必要書類を確認する |

具体例#1

常用労働者90人の企業

常用労働者90人の企業は、納付金制度では100人超の申告対象ではありません。

ただし、障害者雇用義務や雇用状況報告の対象になる可能性はあります。納付金の対象外であっても、常用労働者数、算定対象となる障害者数、採用計画は継続して確認してください。

具体例#2

不足1人が続く120人企業

常用労働者120人の企業で不足1人の月が続く場合、納付金の概算は1人につき月額50,000円で見ます。

不足1人が12か月続く場合は、50,000円×1人×12か月で、概算600,000円です。申告申請の準備とあわせて、不足が続く原因や採用計画の見直しも確認してください。

具体例#3

法定雇用障害者数を上回る150人企業

常用労働者150人の企業が法定雇用障害者数を上回って雇用している場合、納付ではなく調整金の申請対象になり得ます。

納付金と調整金は同じ納付金制度内にありますが、未達成か超過雇用かによって、確認する書類と目的が変わります。申請期限を過ぎないよう、納付の有無とあわせて支給金の対象も確認してください。

納付金の申告とあわせて見直すこと

納付金を支払うだけでは、障害者雇用率の未達成や採用停滞の原因は解消されません。

不足が続く企業では、申告実務とあわせて、採用計画、職務設計、現場の受け入れ、定着支援の状況を確認します。

| 見直す領域 | 確認すること | 次の動き |

|---|---|---|

| 採用計画 | 目標人数、期限、採用チャネルが現実的か | 年間計画と月次進捗を確認する |

| 職務設計 | 任せる仕事が作業単位まで分かれているか | 業務切り出しと求人票を見直す |

| 選考 | 必要条件が過剰になっていないか | 選考基準を見直す |

| 定着支援 | 配慮相談、面談、支援機関連携があるか | 定着面談や相談体制を確認する |

特に「採用できない」「入社後に続かない」が重なっている場合は、納付金担当だけで抱えず、人事・現場・経理で同じ表を確認してください。

ハローワークや支援機関に相談するときも、求人票だけでなく、職務一覧、勤務条件、定着面談の記録を整理しておくと話が進めやすくなります。

未達成が続く場合の行政対応や企業名公表までの流れ、採用・定着に向けた具体的な進め方を確認したい場合は、以下の記事もあわせてご覧ください。

関連して確認したい記事

障害者雇用納付金は、雇用率の対象判定、未達成時の対応、6月1日時点の雇用状況報告とも関係します。納付金だけで判断せず、自社の状況に近い論点から確認してください。

未達成時の対応や、6月1日時点の障害者雇用状況報告を確認したい場合は、以下の記事も参考にしてください。

障害者雇用納付金に関するよくある質問

- 障害者雇用納付金は罰金ですか?

-

障害者雇用納付金は、罰金そのものではありません。

障害者雇用に伴う事業主間の経済的負担を調整する制度で、対象企業が法定雇用率を満たしていない場合に、不足人数に応じた納付が必要になります。

- 100人以下の企業は納付金の対象ですか?

-

常用労働者100人以下の企業は、原則として障害者雇用納付金の申告対象ではありません。

ただし、障害者雇用率制度や雇用状況報告の対象になる場合があります。一定数を超えて雇用している場合は、報奨金の申請対象になる可能性もあります。

- 納付すれば障害者を採用しなくてもよいですか?

-

納付金を納めても、障害者雇用義務がなくなるわけではありません。

不足が続く場合は、採用計画、職務の切り出し、現場の受け入れ体制、職場定着の支援体制を見直すことが必要です。

- 障害者雇用納付金はいつまでに申告しますか?

-

常用労働者100人超の事業主は、原則として4月1日から5月15日までに申告申請を行います。

年度によって期限が変わる場合があるため、申告前にJEEDの最新案内や記入説明書で提出方法と納付期限を確認してください。

- 障害者雇用調整金と報奨金の違いは何ですか?

-

調整金は主に常用労働者100人超、報奨金は100人以下の事業主向けの支給制度です。

どちらも一定数を超えて障害のある方を雇用している場合に、申請対象になる可能性があります。対象や期限は申請年度ごとに確認してください。

まとめ:障害者雇用納付金は対象・金額・期限を分けて確認する

障害者雇用納付金は、障害者雇用に伴う事業主間の経済的負担を調整する制度です。常用労働者100人超の事業主は、納付金制度の申告対象になるため、自社の人数や雇用状況を月単位で確認しておく必要があります。

法定雇用率を満たしていない場合は、不足1人につき月額50,000円を基本に納付額を確認してください。ただし、納付金を納めても障害者雇用義務がなくなるわけではありません。

申告申請の時期には、納付の有無だけでなく、調整金や報奨金の申請対象になるかもあわせて確認しましょう。未達成が続く場合は、採用計画や職務設計、職場定着の支援体制も見直すことが大切です。